- 已下架 相关标签

类型:杂类工具

语言:简体中文

更新: 2020-06-15 08:36:43

大小:73 MB

平台:Win All

vmware tools中文版下载 百度网盘分享 官方最新版

vmware tools中文版下载 百度网盘分享 官方最新版 91助手官方最新版下载 v6.10.18.1725 电脑版(附安装教程)

91助手官方最新版下载 v6.10.18.1725 电脑版(附安装教程) itools苹果助手最新官方版下载 v4.5.1.0 PC客户端下载(附安装教程)

itools苹果助手最新官方版下载 v4.5.1.0 PC客户端下载(附安装教程) 天使老板键2021最新免费版下载 v21.0.0.8 官方版

天使老板键2021最新免费版下载 v21.0.0.8 官方版 cajviewer最新电脑版下载 v7.1 官方中文版

cajviewer最新电脑版下载 v7.1 官方中文版 caj阅读器软件免费下载 v7.3.141(百度云资源分享) 最新电脑版

caj阅读器软件免费下载 v7.3.141(百度云资源分享) 最新电脑版 问卷星最新免费版下载 v2.0.80 官方版

问卷星最新免费版下载 v2.0.80 官方版 机器码修改软件(淘宝JS必备)电脑版下载 v1.0 一键解锁绿色版

机器码修改软件(淘宝JS必备)电脑版下载 v1.0 一键解锁绿色版 大力盘搜索引擎插件(qBittorrent插件)电脑版下载 百度网盘

大力盘搜索引擎插件(qBittorrent插件)电脑版下载 百度网盘 ASCII码获取工具(getchar)v1.0 中文绿色免费版

ASCII码获取工具(getchar)v1.0 中文绿色免费版 科大讯飞语音合成系统软件下载 v5.0 官方版

科大讯飞语音合成系统软件下载 v5.0 官方版  凯立德地图导航2022懒人包最新版车载版下载 完整版

凯立德地图导航2022懒人包最新版车载版下载 完整版 Corel Products KeyGen 2022 by X-FORCE电脑版下载 免费版

Corel Products KeyGen 2022 by X-FORCE电脑版下载 免费版 2022京东炸年兽任务脚本 v22.1.12.00 全自动免费版

2022京东炸年兽任务脚本 v22.1.12.00 全自动免费版 CE修改器7.4官方免费版下载 附汉化包 中文版(支持怪物猎人崛起)

CE修改器7.4官方免费版下载 附汉化包 中文版(支持怪物猎人崛起) Picpick截图软件中文版下载 v5.2.1 绿色便携版

Picpick截图软件中文版下载 v5.2.1 绿色便携版 Bypass分流春运抢票软件下载 v1.14.76 电脑版

Bypass分流春运抢票软件下载 v1.14.76 电脑版 搜狗五笔输入法电脑版 v5.3.0.2457 官方最新版

搜狗五笔输入法电脑版 v5.3.0.2457 官方最新版 360手机助手官方版 v3.0.0.1124 最新版

360手机助手官方版 v3.0.0.1124 最新版 91助手越狱版下载安装 黄金版

91助手越狱版下载安装 黄金版 奇兔刷机最新绿色版下载 v8.3.1.0 电脑版

奇兔刷机最新绿色版下载 v8.3.1.0 电脑版 奇兔刷机最新官方版下载 v8.3.1.0 电脑版

奇兔刷机最新官方版下载 v8.3.1.0 电脑版 深度刷机大师免费正式版下载 v3.5.6 绿色版

深度刷机大师免费正式版下载 v3.5.6 绿色版 太极刷机大师最新官方版下载 v1.2.2.47842 PC免费版

太极刷机大师最新官方版下载 v1.2.2.47842 PC免费版 飞鸽传书最新官方免费版下载 v5.1.201202 电脑版

飞鸽传书最新官方免费版下载 v5.1.201202 电脑版 飞鸽传书最新电脑版下载 v5.12.20 经典版

飞鸽传书最新电脑版下载 v5.12.20 经典版 飞鸽传书国外原电脑版下载 v5.1.201202 绿色版

飞鸽传书国外原电脑版下载 v5.1.201202 绿色版 91助手绿色免费版下载 v5.9.0 pc版

91助手绿色免费版下载 v5.9.0 pc版 深度刷机大师免费绿色版下载 v3.5.6 电脑版

深度刷机大师免费绿色版下载 v3.5.6 电脑版 forest专注森林电脑专业版下载 v4.12.2 免费版

forest专注森林电脑专业版下载 v4.12.2 免费版 驾考宝典最新免费版下载 v8.2.7 绿色版

驾考宝典最新免费版下载 v8.2.7 绿色版 美图喵免费电脑版下载 v1.1 笑孤城绿色版

美图喵免费电脑版下载 v1.1 笑孤城绿色版 nvidia控制面板官方最新版下载 v3.23.0.74 PC绿色版

nvidia控制面板官方最新版下载 v3.23.0.74 PC绿色版- 1[杂类工具]语雀官方电脑版下载 v0.8.16 免费版

- 2[杂类工具]NxShell最新版下载 v1.2.0 官方汉化版

- 3[杂类工具]MP3剪切合并大师正式官方下载 v13.9 免费版

- 4[杂类工具]ce修改器汉化官方版下载 v7.2 免费版

- 5[杂类工具]小说创作大师普及版下载 v13.0 最新专业版

- 6[杂类工具]同步助手电脑最新版下载 v3.6.1.0 免费版

- 7[杂类工具]雷电模拟器PC纯净版下载 v1.0.9 无广告版

- 8[杂类工具]蓝叠模拟器官方中文版下载 v4.260.2 免费版

- 9[杂类工具]简道云免费最新下载 v1.0 电脑版

- 10[杂类工具]uu皮肤助手官方最新下载 v11.5 不封号版

上海工资计算器2020是一款十分好用的在线工资计算器,能够在电脑上轻松实现最简单的工资计算方式,完美根据上海当地的税收详情进行分析,一站式计算,简单又好用。上海工资计算器2020电脑版提供了简单的使用界面,在这里输入你的工资信息,选择好社保信息,包括一金,这样就能快速完成税收+社保结余之后的到手工资了。

上海工资计算器2020新个税新版已经更新到了今年最新的上海市个人所得税详细信息,让用户可以在这里一键准确计算,简单又方便。

上海工资计算器2020计算方法

征缴个人所得税的计算方法,个人所得税费用扣除标准原来是3500,十三届全国人大常委会第五次会议27日再次审议个人所得税法修正案草案,草案维持一审时“综合所得(包括工资、薪金所得,劳务报酬所得,稿酬所得,特许权使用费所得)减除费用标准从3500元提高至5000元”的规定,同时个人所得税税率及级数保持不变,扩大3%、10%、20%三档低税率的级距。新增了专项附加扣除项目,包括:子女教育支出、继续教育支出、大病医疗支出、住房贷款利息和住房租金以及赡养老人支出(2019/01/01后扣除)。使用超额累进税率的计算方法如下:

缴税=全月应纳税所得额*税率-速算扣除数

全月应纳税所得额=(应发工资-五险一金)-5000

实发工资=应发工资-五险一金-缴税

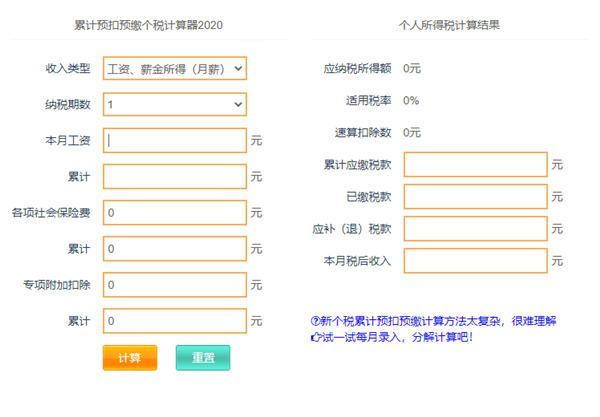

上海工资计算器2020累计预扣预缴个人所得税计算方法

累计预扣预缴个人所得税的计算方法,是指扣缴义务人在一个纳税年度内,以截至当前月份累计支付的工资薪金所得收入额减除累计基本减除费用、累计专项扣除、累计专项附加扣除和依法确定的累计其他扣除后的余额为预缴应纳税所得额,对照综合所得税率表,计算出累计应预扣预缴税额,减除已预扣预缴税额后的余额,作为本期应预扣预缴税额。该方法适用于综合所得,包括工资、薪金所得,劳务报酬所得,稿酬所得,特许权使用费所得。专项附加扣除项目,包括:子女教育支出、继续教育支出、大病医疗支出、住房贷款利息和住房租金以及赡养老人支出(2019/01/01后扣除)。使用累计预扣预缴的计算方法,计算公式如上。

上海工资计算器2020个人所得税税率表

小编辛苦精心为各位网友准备了2020年最新个人所得税税率表,个税税率表,5000元起征点,包括工资税率表、年终奖税率表、劳务税率表,个体户税率表等,简单实用的表格,让您更容易看懂税率表。

个人所得税预扣率表一(居民个人工资、薪金所得预扣预缴适用)

级数 | 累计预扣预缴应纳税所得额 | 预扣率(%) | 速算扣除数 |

| 1 | 不超过36,000元的部分 | 3 | 0 |

| 2 | 超过36,000元至144,000元的部分 | 10 | 2520 |

| 3 | 超过144,000元至300,000元的部分 | 20 | 16920 |

| 4 | 超过300,000元至420,000元的部分 | 25 | 31920 |

| 5 | 超过420,000元至660,000元的部分 | 30 | 52920 |

| 6 | 超过660,000元至960,000元的部分 | 35 | 85920 |

| 8 | 超过960,000元的部分 | 45 | 181920 |

说明:

1、扣缴义务人向居民个人支付工资、薪金所得时,应当按照累计预扣法计算预扣税款,并按月办理全员全额扣缴申报。

案例说明

公司员工张三:2020年1月工资15000元;2020年2月工资45000元;2020年3月工资15000元。有一个正在上小学的儿子,子女教育每月扣除1000元;首套住房贷款利息支出每月1000元;父母健在,且是独生子女,赡养老人支出每月可以扣除2000元。五险一金每月缴纳3000元。购买符合条件的商业健康保险每月200元。

2020年1月

应纳税所得额=15000-5000(累计减除费用)-3000(累计专项扣除)-4000(累计专项附加扣除)-200(累计依法确定的其他扣除)=2800元

应纳税额=2800*3%=84元

2020年2月

应纳税所得额=60000(累计收入)-10000(累计减除费用)-6000(累计专项扣除)-8000(累计专项附加扣除)-400(累计依法确定的其他扣除)=35600元

应纳税额=35600*3%=1068-84(已预缴预扣税额)=984元

2020年3月

应纳税所得额=75000(累计收入)-15000(累计基本减除费用)-9000(累计专项扣除)-12000(累计专项附加扣除)-600(累计依法确定的其他扣除)=38400元

应纳税额=38400*10%-2520-1068(已预缴预扣税额)=252元

文件名提取器软件下载 v1.0.0.1 免费绿色版

文件名提取器软件下载 v1.0.0.1 免费绿色版 小米助手PC版官方下载 v3.2.522.32 完整版

小米助手PC版官方下载 v3.2.522.32 完整版 飞鸽传书官方绿色版下载 v5.1.201202 免费版

飞鸽传书官方绿色版下载 v5.1.201202 免费版 小米助手官方最新版下载 v3.0 电脑版

小米助手官方最新版下载 v3.0 电脑版 酷我畅听最新版下载 v9.0.5.0 pc电脑版

酷我畅听最新版下载 v9.0.5.0 pc电脑版 太极图片转换器绿色官方版下载 v1.0 免费版

太极图片转换器绿色官方版下载 v1.0 免费版 转易侠HEIC转换器官方最新版下载 v2.2.0.0 免费版

转易侠HEIC转换器官方最新版下载 v2.2.0.0 免费版 desktopcal桌面日历官方最新版下载 v2.3.94.5432 免费版

desktopcal桌面日历官方最新版下载 v2.3.94.5432 免费版 NCM文件批量转换器绿色官方版下载 v20181220 免费版

NCM文件批量转换器绿色官方版下载 v20181220 免费版